行业观点概要

■ 本周(20251208-20251212)板块行情

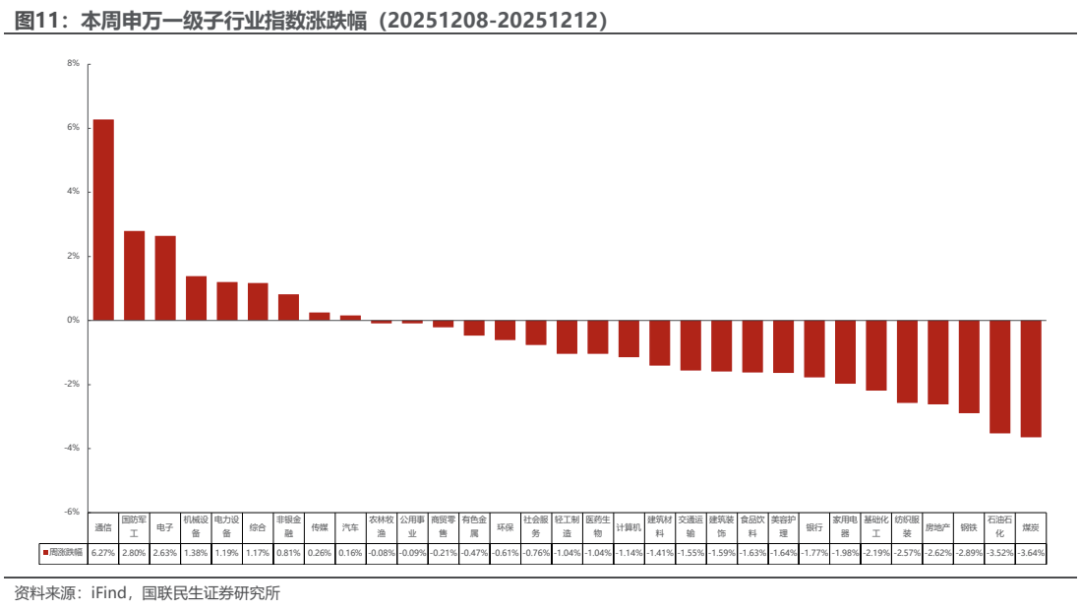

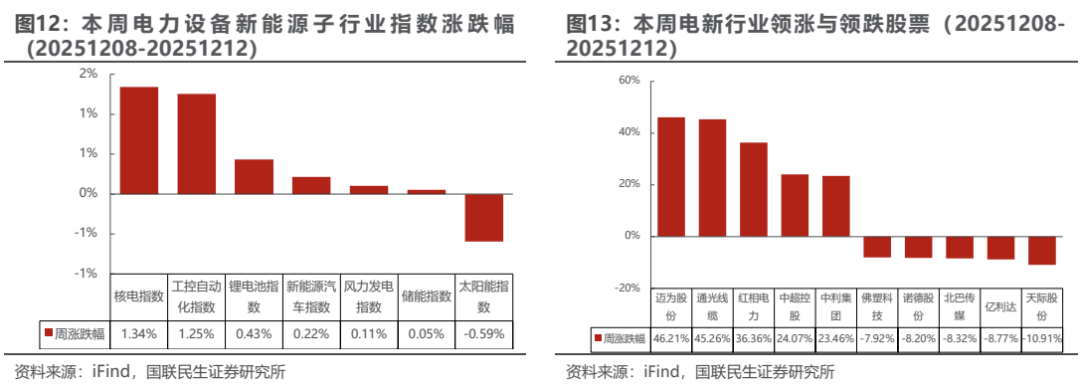

电力设备与新能源板块:本周上涨1.19%,涨跌幅排名第5,强于上证指数。本周核电指数涨幅最大,太阳能指数跌幅最大。核电指数上涨1.34%,工控自动化上涨1.25%,锂电池指数上涨0.43%,新能源汽车指数上涨0.22%,风力发电指数上涨0.11%,储能指数上涨0.05%,太阳能指数下跌0.59%。

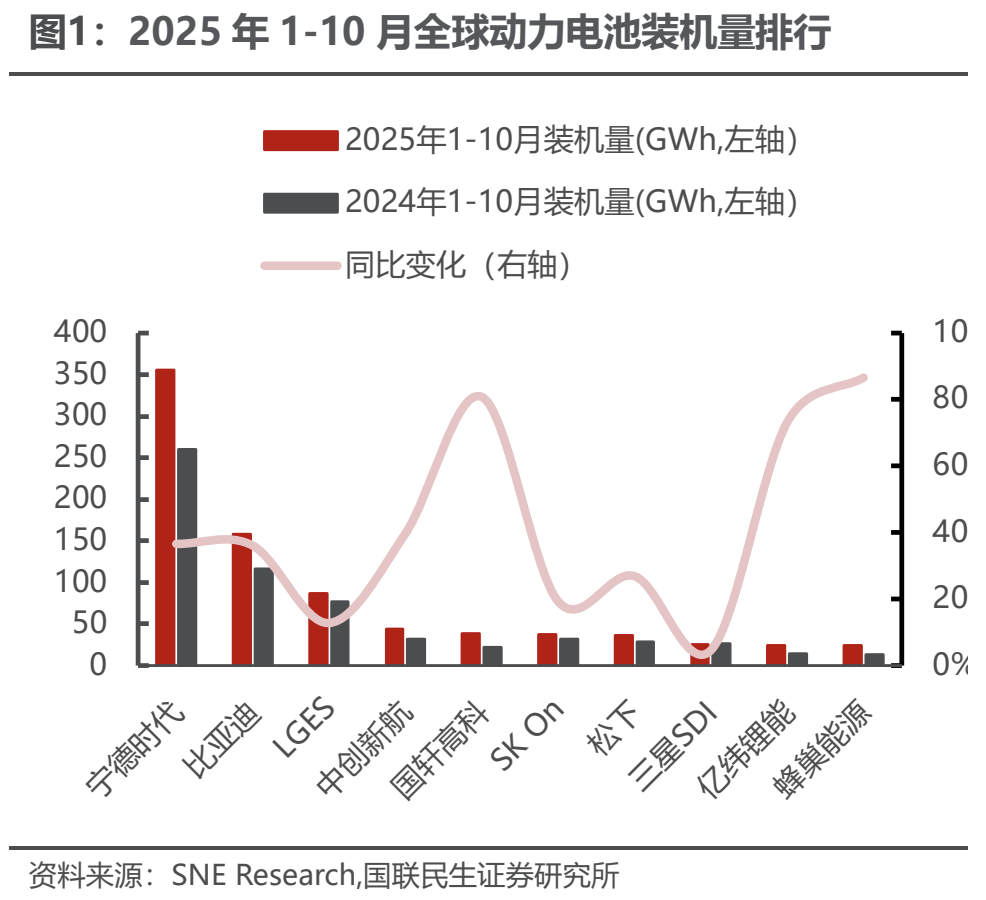

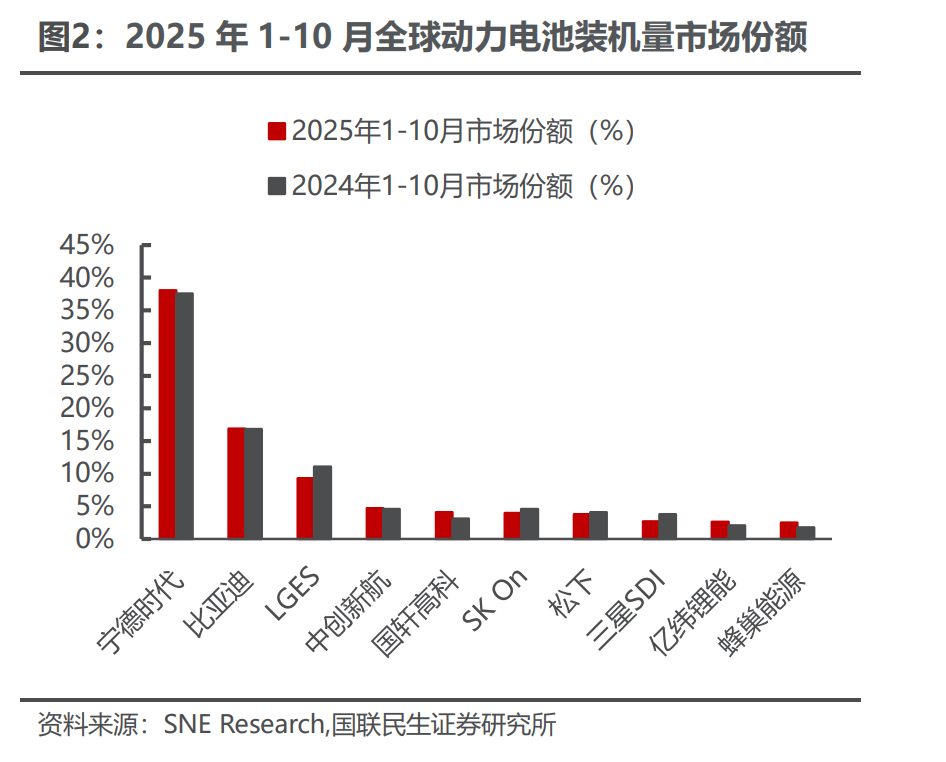

■ 新能源车:2025年1-10月全球动力电池总装车量同比增长34.7%

根据SNE Research最新数据,2025年1-10月全球动力电池装车量达933.5GWh,同比增长34.7%。从装机量来看,宁德时代以355.2GWh持续领先,比亚迪以157.9GWh保持第二,LG新能源以86.5GWh位列第三。其中蜂巢能源表现亮眼,装机量达23.7GWh,同比增长86.6%;亿纬锂能(维权)和国轩高科分别实现73.3%和80.8%的高速增长;中创新航10月装机量首次超越LG新能源,跃升至全球第三位。市场份额方面,宁德时代市占率38.1%,比亚迪市占率16.9%,两家企业合计占据全球55.0%的市场份额,行业龙头地位稳固。值得注意的是,前十名中的六家中国企业总装车量达644.4GWh,合计市场份额达68.9%,显示出中国企业在全球动力电池市场的主导地位持续增强。

■ 新能源发电:组件价格现企稳信号,招标价格支撑回升预期

根据近期三峡等大型集采项目中标均价回升至0.756元/W及高功率组件报价走强,光伏组件价格已呈现触底企稳迹象。产业链各环节挺价意愿增强,叠加成本支撑与需求结构优化,预计短期价格将进入震荡回升通道。

■ 电力设备及工控:南网藏粤±800kV直流项目中标52亿元

南方电网近日公布了藏东南至粤港澳大湾区±800千伏特高压直流输电工程受端(广州小迳站、深圳中部 )换流站直流主设备及材料专项招标的中标结果,项目涵盖柔性直流换流阀及其附属设备、柔直变压器、直流穿墙套管、直流控制保护系统、直流场电抗器、柔性直流换流站用避雷器、直流场电容器、直流隔离开关与接地开关、直流绝缘子、直流管母以及直流金具等物资采购。整个招标分为12个标段,共计27个标包,项目总金额达51.84亿元,共有24家企业成功中标。

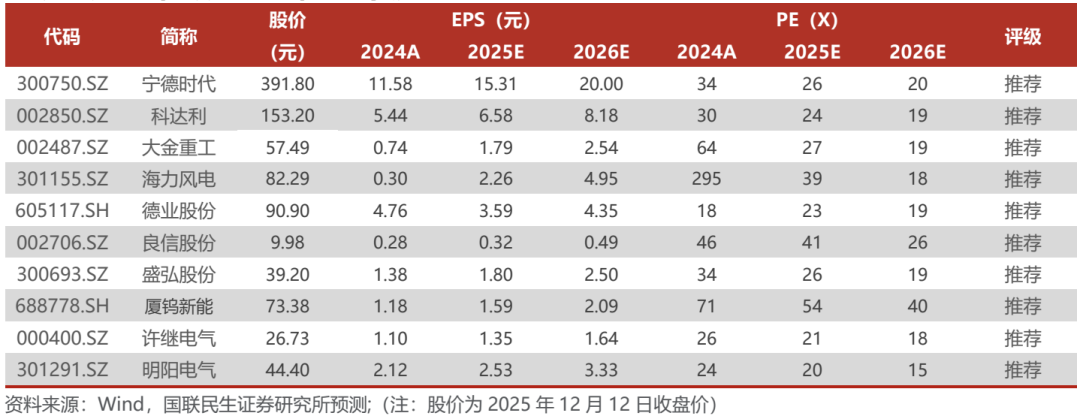

■本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气。

■风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■重点公司盈利预测、估值与评级

新能源汽车

]article_adlist-->

]article_adlist-->新能源汽车:2025年1-10月全球动力电池总装车量同比增长34.7%

行业观点概要

据SNE Research披露的数据显示,2025年1-10月,全球电动汽车电池总装车量达933.5GWh,同比增长34.7%。动力电池市场集中度高,前十企业占整体份额近九成。中国企业表现突出,在TOP10中占据6席,合计市占率达68.9%,且较去年同期提升2.9pct;尤其在TOP5中,中国占据四席,展现强劲竞争力。据中国汽车动力电池产业创新联盟发布的数据,1-10月,我国动力电池累计装车量578.0GWh, 累计同比增长42.4%。

从装机量来看,中企双头部稳固地位,二线梯队保持高增长态势,中创新航和国轩高科实现突破。前十名中,中国六家企业总装机量达644.4GWh,合计市场份额为68.90%。从装机量来看,2025年1-10月,宁德时代以355.2GWh遥遥领先,同比增长36.6%;比亚迪紧随其后,以157.9GWh位列第二,同比增长36.1%;LG新能源以86.5GWh位列第三,同比增长12.8%;中创新航装机量44.3GWh,同比增长39.7%,位列第四;国轩高科装机量38.7GWh,同比增长80.8%,上升至第五;SK On装机量37.7GWh,同比增长19.3%,位列第六;松下装机量35.9GWh,同比增长26.9%,位列第七;三星SDI装机量25.1GWh,同比减少4.6%,位列第八;亿纬锂能装机量24.6GWh,同比增长73.2%,位列第九;蜂巢能源装机量23.7GWh,同比增长86.6%,位列第十。

从市场份额来看,宁德时代市占率领跑众龙头。2025年1-10月,宁德时代市占率达38.1%,较去年同期增长0.5pct,仍是唯一占据35%以上市场份额的电池供应商;比亚迪市占率16.9%,较去年同期增长0.1pct;第三名LG新能源市占率9.3%,较去年同期下降1.8pcts;中创新航市占率4.7%,较去年同期增长0.1pct;国轩高科市占率4.1%,较去年同期增长1pcts;SK On市占率4.0%,较去年同期下降0.6pct;松下市占率3.8%,较去年同期下降0.3pct;三星SDI市占率2.7%,较去年同期下降1.1pcts;亿纬锂能市占率2.6%,较去年同期增长0.5pct;蜂巢能源市占率2.5%,较去年同期增长0.7pct。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。 ]article_adlist-->主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【天奈科技】、【元力股份】等。

新能源发电

]article_adlist-->

]article_adlist-->新能源发电:组件价格现企稳信号,招标价格支撑回升预期

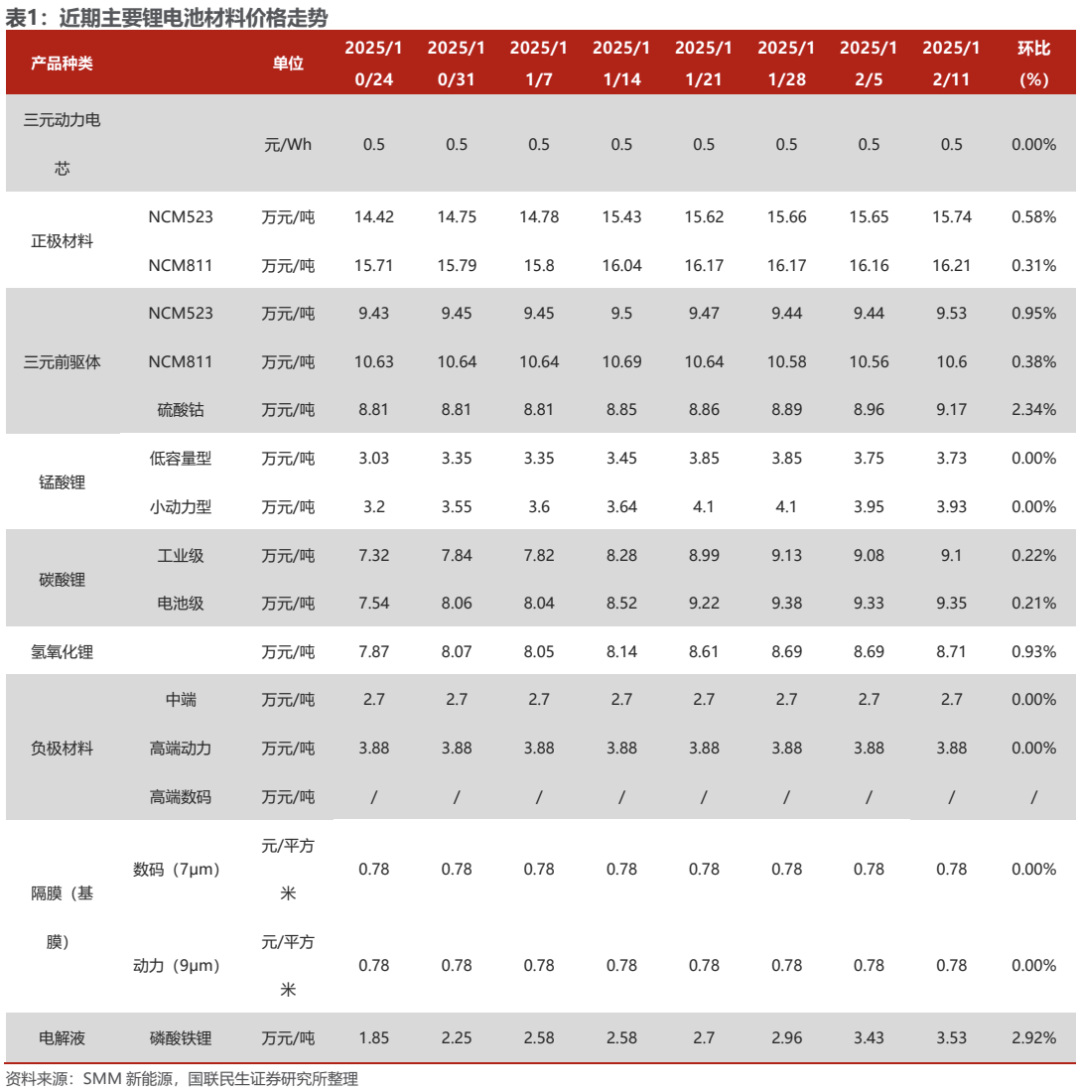

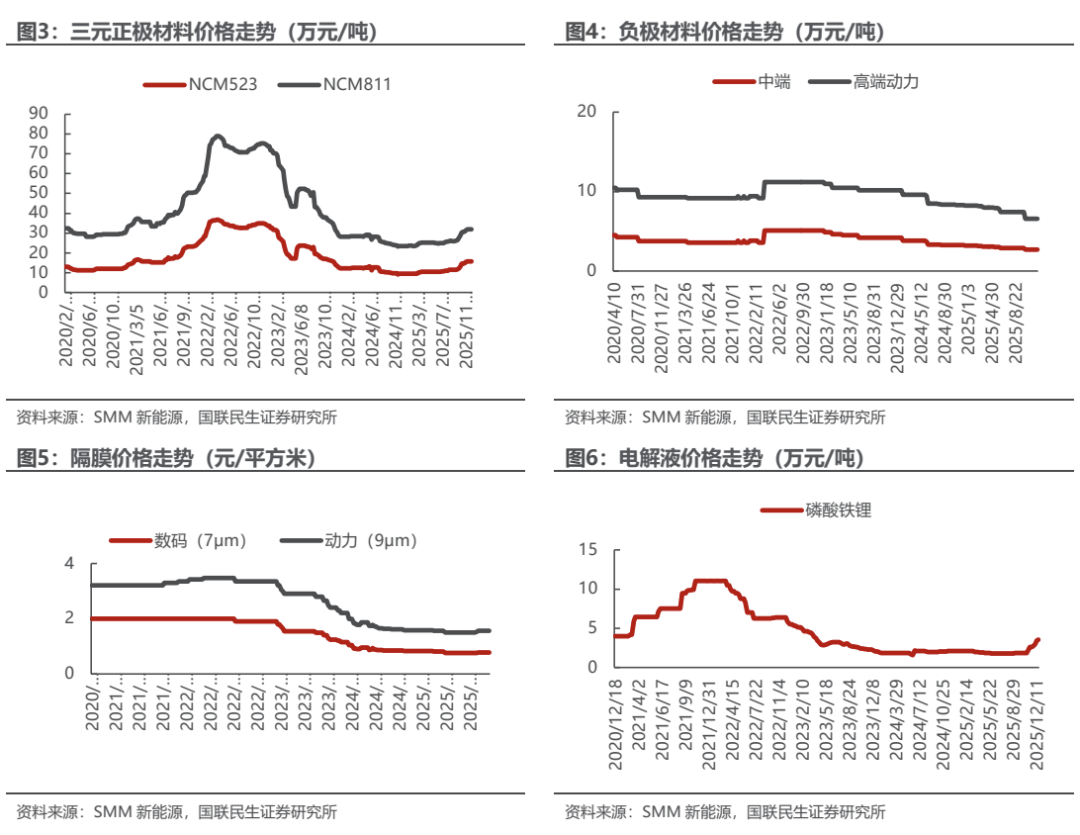

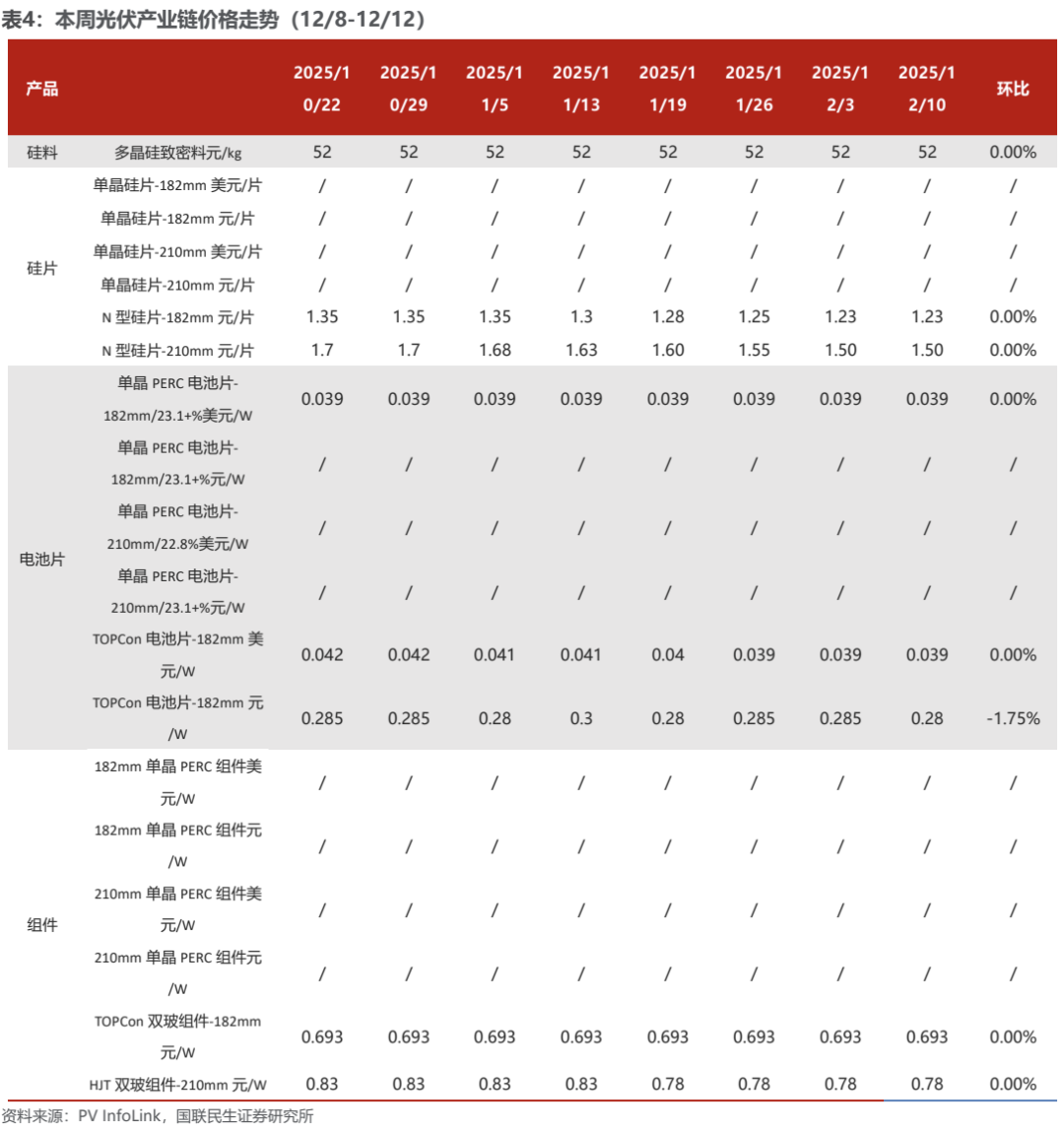

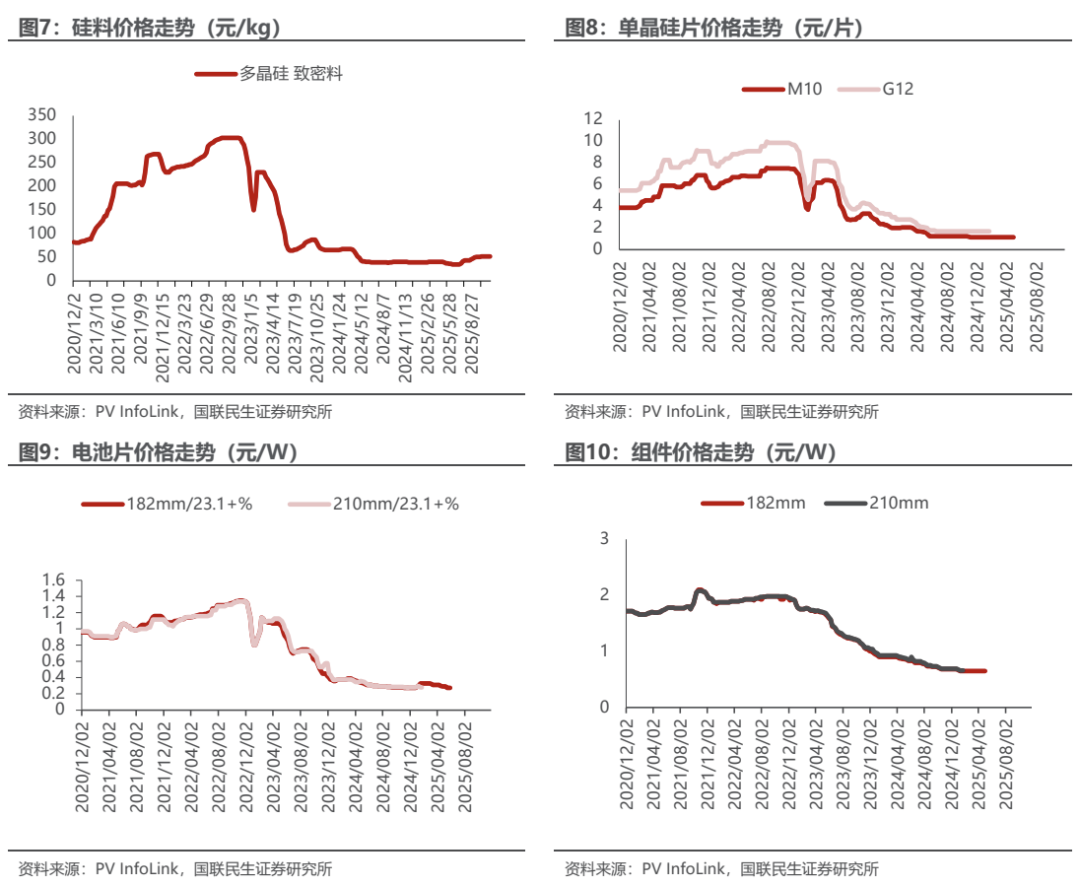

组件价格底部企稳,招标均价释放积极信号。本周光伏产业链价格整体呈现“弱稳”格局,但组件环节出现积极变化。招标价格止跌:三峡集团2.5GW N型组件集采中标单价集中在0.75~0.763元/W,均价0.756元/W,较前期低点明显回升。高功率组件需求拉动:市场对700W+组件的需求逐步释放,推动210N组件报价上探至0.72~0.75元/W,部分企业甚至报出0.75元/W以上价格。成本端支撑增强:硅料价格持稳,其中致密料价格维持在47-52元/kg,电池片因白银涨价逼近现金成本,厂家挺价意愿强烈。

产业链各环节价格动态

硅料:库存压力仍存,但降价空间有限。价格区间持稳,致密料主流价47-52元/kg,企业亏损下不愿低价抛货。库存逼近29万吨,但减产执行缓慢,一季度供应压力或加剧。

硅片:止跌迹象显现,减产支撑价格。183N/210RN主流价分别持稳于1.18元/片、1.20-1.23元/片,低价成交减少。库存累积放缓,部分企业收回低价报价,价格重心回归主流水平。

电池片:成本倒逼挺价,N型价格分化。183N/210N均价跌至0.28元/W,但白银涨价施压成本,厂家酝酿涨价。210RN因头部企业减产,价格坚挺在0.275-0.28元/W。

组件:招标价格回升,高效产品溢价突出。国内集中式TOPCon项目价0.64-0.70元/W,分布式略高至0.66-0.70元/W。700W+组件需求增长:210N组件报价达0.72-0.75元/W,HJT组件高端价位突破0.83元/W。

本次三峡集团2026年第一批光伏组件集中采购,按不同技术标准分为两个标段。标段一对组件效率的要求为≥22.83%,标段二的要求则更高,为≥23.8%。

从投标情况看,包括晶科能源、通威股份、隆基绿能等在内的行业主要厂商均参与了竞标。在报价方面,一个显著的特点是各候选人的投标单价高度集中,两个标段的单价基本都集中在0.75元/W至0.763元/W的极窄区间内。这反映了当前光伏组件市场的激烈竞争和透明化程度,同时,更高效率的标段二并未体现出明显的价格溢价。

海外市场:价格稳中有升,政策风险扰动。欧洲项目价涨至0.084-0.088美元/W,收到退税的因素影响;美国方面,东南亚输美组件价0.27-0.28美元/W,分销市场逼近0.30美元/W;印度市场,非DCR组件价0.14-0.15美元/W,供应过剩加剧竞争。

后市展望:价格回升条件逐步具备。短期内,年底抢装需求、硅料企业自律减产、电池片成本支撑,推动价格企稳;中长期动力来源于高功率组件渗透率提升(如三峡招标要求效率≥23.8%),优化产品结构;但由于一季度硅料库存压力未解,若减产不及预期,或拖累价格反弹幅度。

多晶硅产能整合平台正式落地,行业反内卷迈入实质性阶段

近日,中国光伏行业协会正式官宣北京光和谦成科技有限责任公司完成工商注册,标志着光伏行业酝酿半年的多晶硅产能整合平台实质性落地。这一平台由国家六部委联合指导,通威、协鑫、东方希望等多家多晶硅龙头共同发起,旨在通过市场化机制破解产能过剩与“内卷式”恶性竞争,推动价格回归理性区间。

平台创新采用 “承债式收购+弹性封存压产能” 的双轨运行模式:承债式收购通过专项授信承接落后产能企业债务,推动50–70万吨冗余产能有序退出,避免无序破产引发的金融风险;弹性封存机制则根据市场供需动态调整合规产能利用率,目标将行业整体产能利用率提升至70%以上合理水平。该模式借鉴日本水泥行业及我国电解铝行业成功经验,通过市场化手段实现供需再平衡。

短期,多晶硅价格从低点3.44万元/吨反弹近50%,近期成交均价达5.36万元/吨;组件招标价格稳步回升,行业市值较4月增长39.57%。但长期可能扭转“亏本出口”局面,推动企业将资源投向BC电池、钙钛矿等新技术研发,从成本竞争转向价值创造。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。伴随着“反内卷”治理持续深入,光伏行业供给侧改革加速推进,建议关注五条主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后,产能出清有望加速,关注成本曲线左侧的硅料龙头企业协鑫科技、通威股份、大全能源等。

2)行业出清除了政策端变化外,还要关注产能出海和新技术。铜浆导入提速,关注与龙头深度绑定的粉体与浆料企业博迁新材、聚和材料、帝科股份等;主链环节BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期关注爱旭股份、隆基绿能,TOPCon技术进步持续推进,关注TOPCon领先企业晶科能源、晶澳科技、天合光能等。

3)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

4)北美市场需求复苏,关注有望受益于北美市场高盈利的钧达股份、横店东磁、阿特斯、博威合金、阳光电源、上能电气等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力风电、天顺风能、泰胜风能等),海缆(东方电缆、中天科技、亨通光电等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等;

]article_adlist-->场景三:工商业侧储能,重点推荐【苏文电能】【金冠电气】【金冠股份】【泽宇智能】等。

工控及电力设备

]article_adlist-->

]article_adlist-->电力设备及工控:南网藏粤±800kV直流项目中标52亿元

行业观点概要

电力设备:

南方电网近日公布了藏东南至粤港澳大湾区±800千伏特高压直流输电工程受端(广州小迳站、深圳中部 )换流站直流主设备及材料专项招标的中标结果,项目涵盖柔性直流换流阀及其附属设备、柔直变压器、直流穿墙套管、直流控制保护系统、直流场电抗器、柔性直流换流站用避雷器、直流场电容器、直流隔离开关与接地开关、直流绝缘子、直流管母以及直流金具等物资采购。整个招标分为12个标段,共计27个标包,项目总金额达51.84亿元,共有24家企业成功中标。

其中,有6家企业中标金额超过5亿元:西安西电电力系统有限公司中标金额为6.18亿元,常州博瑞电力自动化设备有限公司中标6.09亿元,许继电气股份有限公司中标5.99亿元,特变电工新疆新能源股份有限公司中标5.67亿元,特变电工沈阳变压器集团有限公司和山东电力设备有限公司均各中标5.66亿元。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。 ]article_adlist-->工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

思路三:国内领先的内资工控企业有望受益,推荐【汇川技术】,建议关注【禾川科技】【雷赛智能】【麦格米特】等。 ]article_adlist-->行业数据跟踪

新能源汽车

新能源发电

板块行情

电力设备与新能源板块:本周上涨1.19%,涨跌幅排名第5,强于上证指数。沪指收于3889.35点,下跌13.46点,跌幅0.34%,成交40252.6亿元;深成指收于13258.33点,上涨110.65点,涨幅0.84%,成交56431.63亿元;创业板收于3194.36点,上涨85.06点,涨幅2.74%,成交27058.24亿元;电气设备收于10102.7点,上涨119.08点,涨幅1.19%,强于上证指数。

板块子行业:本周核电指数涨幅最大,太阳能指数跌幅最大。核电指数上涨1.34%,工控自动化上涨1.25%,锂电池指数上涨0.43%,新能源汽车指数上涨0.22%,风力发电指数上涨0.11%,储能指数上涨0.05%,太阳能指数下跌0.59%。

行业股票涨跌幅:本周涨幅居前五个股票分别为迈为股份 46.21%、通光线缆 45.26%、红相电力 36.36%、中超控股 24.07%、中利集团(维权) 23.46%、跌幅居前五个股票分别为佛塑科技 -7.92%、诺德股份(维权) -8.20%、北巴传媒 -8.32%、亿利达 -8.77%、天际股份 -10.91%。

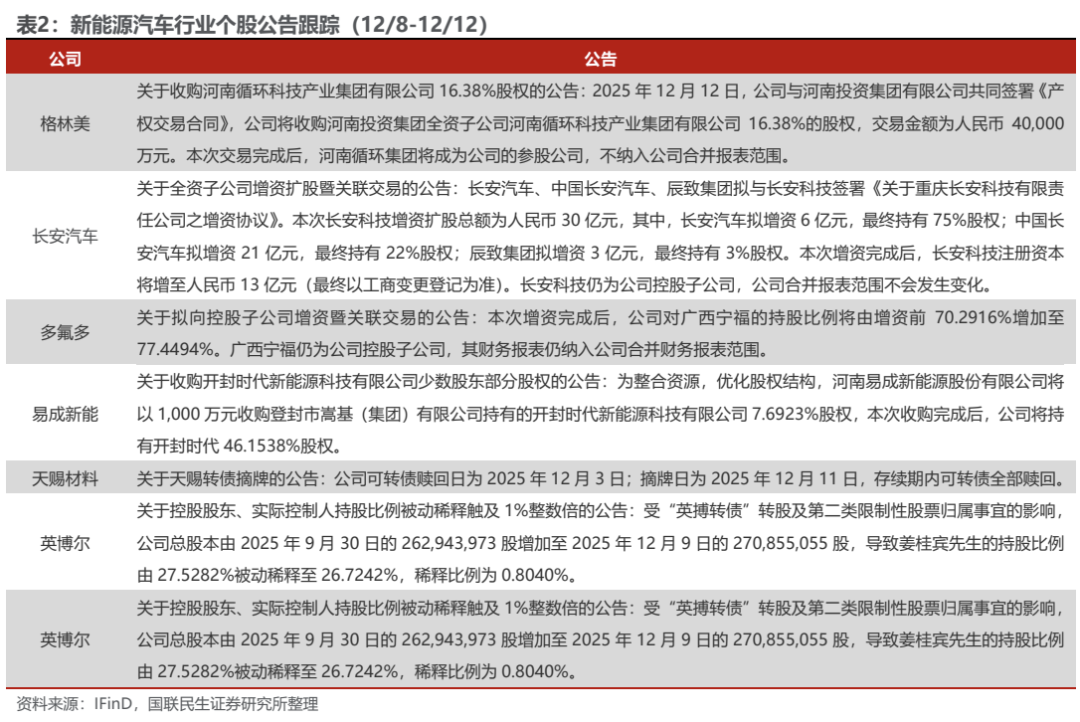

行业公告跟踪

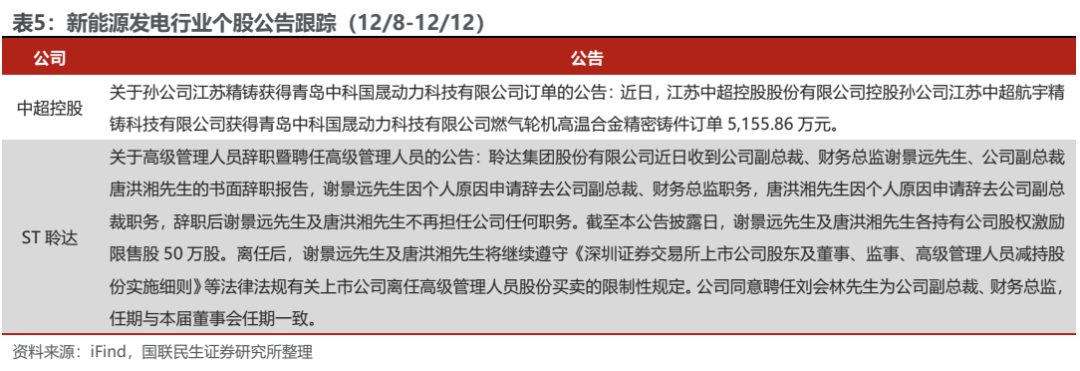

新能源汽车

新能源发电

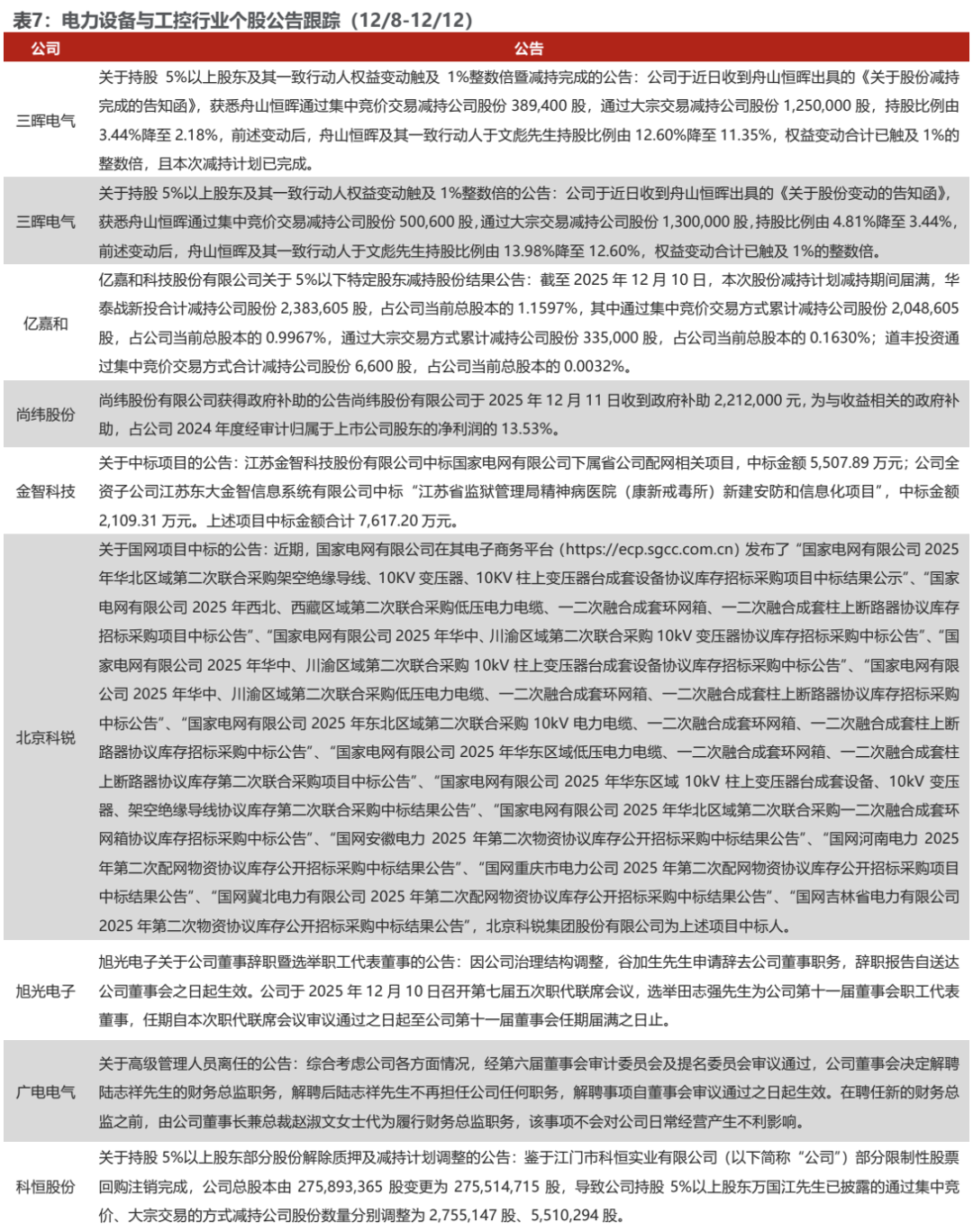

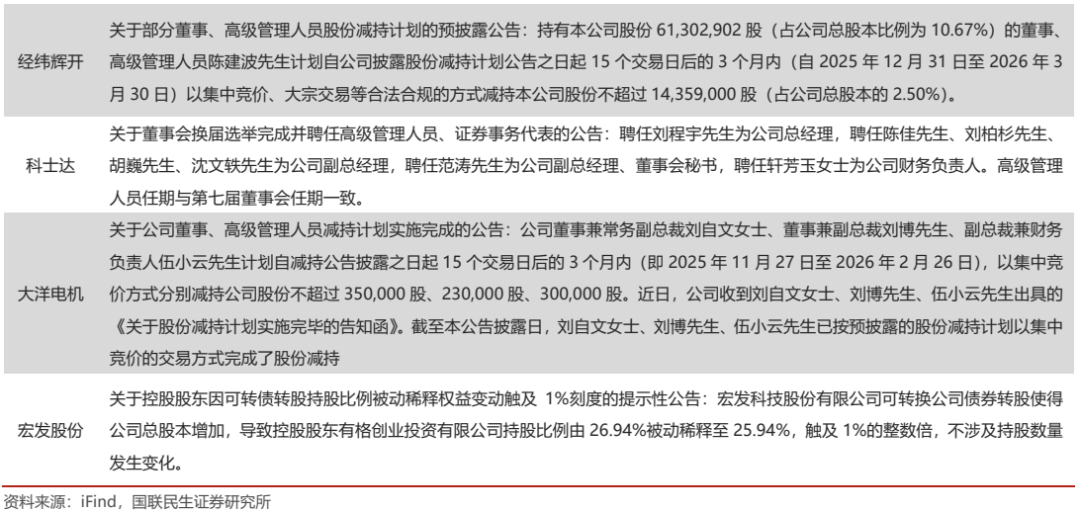

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:10月欧洲球动力装机持续高增,光伏组件价格现企稳信号【国联民生电新·周观察·20251214】

对外发布时间:2025年12月14日

报告撰写:

邓永康 SAC编号S0100521100006

王一如 SAC编号S0100523050004

李佳 SAC编号S0100523120002

朱碧野 SAC编号S0100522120001

李孝鹏 SAC编号S0100524010003

赵丹 SAC编号S0100524050002

林誉韬 SAC编号S0100524070001

席子屹 SAC编号S0100524070007

许浚哲 SAC编号S0100123020010

郝元斌 SAC编号S0100123060023 ]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

秦安配资提示:文章来自网络,不代表本站观点。